期刊信息

主办:上海社会科院世界经济研究所

主管:上海社会科学院

ISSN:1007-6964

CN:31-1048/F

语言:中文

周期:月刊

影响因子:1.711974

数据库收录:

北大核心期刊(1992版);北大核心期刊(1996版);北大核心期刊(2000版);北大核心期刊(2004版);北大核心期刊(2008版);北大核心期刊(2011版);北大核心期刊(2014版);北大核心期刊(2017版);中文社会科学引文索引-来源(1998);中文社会科学引文索引-来源(1999);中文社会科学引文索引-来源(2000-2002);中文社会科学引文索引-来源(2003);中文社会科学引文索引-来源(2004-2005);中文社会科学引文索引-来源(2006-2007);中文社会科学引文索引-来源(2008-2009);中文社会科学引文索引-来源(2010-2011);中文社会科学引文索引-来源(2012-2013);中文社会科学引文索引-来源(2014-2016);中文社会科学引文索引-来源(2017-2018);中文社会科学引文索引-来源(2019-2020);中国人文社科核心期刊;中国科技核心期刊;期刊分类:经济体制改革

期刊热词:

国际贸易

中金公司:全球经济复苏与政策间的微妙权衡(2)

中金公司:全球经济复苏与政策间的微妙权衡(2)

【作者】网站采编

【关键词】

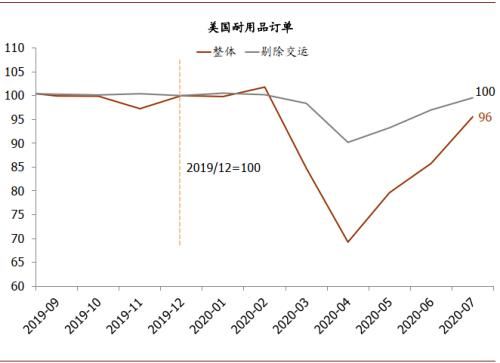

【摘要】图表: 美国商品消费已经恢复至疫情前水平以上 资料来源:谷歌,Haver Analytics, 中金公司研究部 图表: 耐用品订单的情况类似 资料来源:谷歌,Haver Ana

图表: 美国商品消费已经恢复至疫情前水平以上

资料来源:谷歌,Haver Analytics, 中金公司研究部

图表: 耐用品订单的情况类似

资料来源:谷歌,Haver Analytics, 中金公司研究部

房地产方面,美国7月新屋销售及成屋销售,均超越了疫情前水平,带动新屋开工快速反弹,房价也加速上涨。

劳动力市场,8月企业调查显示新增非农就业137.1万,基本符合预期(《8月非农:就业继续稳健修复》)。并且居民调查显示新增就业376万,推动失业率下降至8.4%,相比7月的10.2%大幅降低。一般而言,由于企业调查样本量更大,市场更加重视企业调查的数据,市场经常看的非农就业也是指企业调查中的新增就业。但在极端情况下,如此次疫情冲击、以及2009年时期,企业调查所用就业定义、及企业“生灭模型”估计模型会在衰退期间低估失业增加的幅度,并相应的在复苏时低估就业增加的幅度。此时可能居民调查的数据更加准确。

美国经济如此有韧性,主要原因有二:1)美国私人部门尤其是居民和银行经历了2009年金融危机以来接近10年的去杠杆,此次衰退前资产负债表已经基本清理干净。其中,居民负债/GDP比例从2009年中的97.7%下降至2019年底的74.1%,下降23.6个百分点;金融机构负债/GDP比例从2009年1季度的124.3%下降至2019年底的76.7%,下降47.6个百分点;2)此次疫情中,美国政府救助承担杠杆,保护了私人部门资产负债表。其中,4轮财政救助释放下,美国居民可支配收入在4~7月失业率大幅飙升背景下,反而同比大幅上升。财政部CARES法案中的保护条款及美联储及时提供流动性,则缓解了企业流动性压力,保护了企业的资产负债表。

图表:美国居民10年去杠杆后,当前杠杆率已相对合理

资料来源:Haver Analytics, 中金公司研究部

图表:政府救助下,美国居民可支配收入近期不降反升

资料来源:Haver Analytics, 中金公司研究部

4. 政府财政救助意愿可能边际下降。

此前我们预计市场预期是两党有较大概率在9月末达成规模约1.5万亿美元的财政救助(《详解美国财政\"僵局\"及可能影响》)。但在经济修复持续超预期背景下,政府的救助意愿可能边际下降。尤其是,8月以来在财政救助力度减弱背景下,美国劳动力市场依然表现亮眼,失业率显著下降,可能进一步降低了国会议员对新一轮救助的支持意愿。因而我们提示,9月末甚至大选前双方无法达成一致的可能性正在上升;而且即使达成一致,规模也有可能低于1.5万亿美元市场预期的规模,例如可能在1万亿美元左右。宏观经济影响方面,鉴于7月底美国居民储蓄率依然高达17.8%,此轮财政救助规模的下调对消费的短期影响(今年4季度)相对有限,但中期不确定性上升。

5. 货币政策维持宽松,但最宽松的时候已经过去。

美联储方面,其8月27日宣布采用“灵活的平均通胀目标制”(FAIT),确立继续鸽派、延续宽松的立场。我们预计这一策略修改后,其将在未来通胀达到2%以上一段时期、且失业率低于自然失业率后才会首次加息。但正是因为平均通胀目标制给予了美联储更大的灵活空间,对市场而言,其政策不确定性也上升,因而市场也对其任何表态都讲更加敏感。近期关键时点是9月15~16日的美联储9月FOMC议息会议。此次会议第一个关注点是,美联储将对6月时期的经济预测进行更新,而市场解读预测更新中透露的政策含义,尤其是对QE何时退出的任何暗示。鉴于美联储6月时期的预测过于悲观,我们预计9月上修经济预测是大概率事件。这种上修如果幅度过大,市场可能会解读为传递鹰派信号。另一个关注点则是美联储如何调整其前瞻指引。

欧央行层面,在通胀处于历史低位背景下,其整体立场将继续鸽派。至于其政策审视框架,未来也可能向美联储靠拢,例如可能将“通胀中期接近、但不超过2%”表述改为“令通胀在中期平均达到2%”(《欧央行9月议息预览:按兵不动,维持鸽派》)。

文章来源:《世界经济研究》 网址: http://www.sjjjyjzz.cn/zonghexinwen/2020/0922/395.html

上一篇:2018年全球经济面临两大风险

下一篇:疫情过后,世界经济还能回到过去吗?